年金の仕組み|公的年金や私的年金の種類・特徴をわかりやすく解説

年金は老後にもらえるお金ですが、十分に理解している方は少ないのではないでしょうか。年金には公的年金と私的年金があり、さらにそれぞれ複数の種類があります。複雑な制度設計となっているため、「年金制度について理解したいがよくわからない」「年金がいくらもらえるのか不安」など、わからないことも多いと思います。この記事では、年金の仕組みについて、種類や特徴などをわかりやすく解説します。

年金制度における被保険者とは

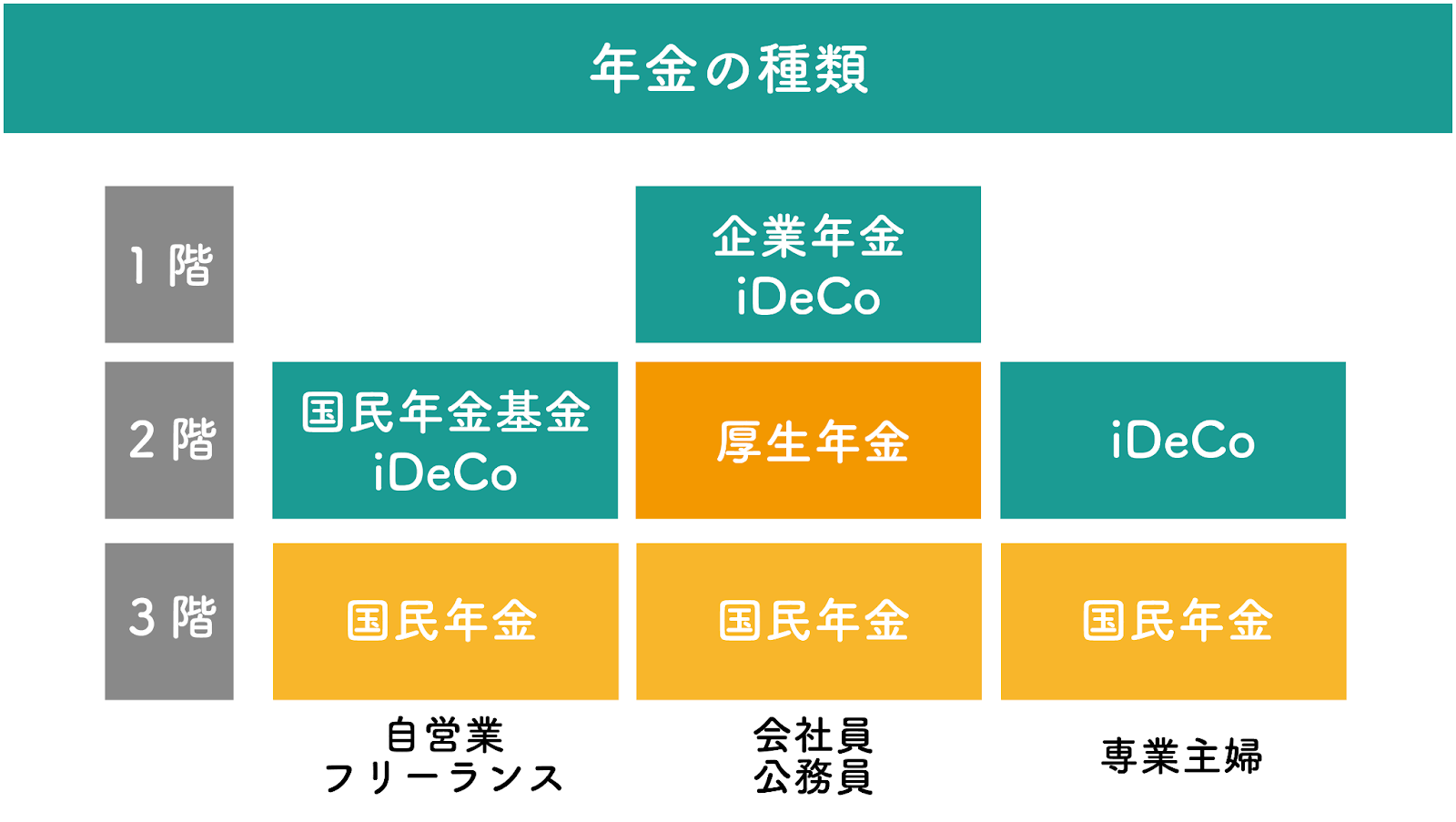

年金には、国が管理・運用している「公的年金」と、企業や個人が任意で加入する「私的年金」があります。公的年金制度においては、加入者を被保険者と呼び、以下の3つに分類されます。

第1号被保険者:自営業者、農業・漁業、フリーター、無職、学生など(第2号・第3号に該当しない20歳以上60歳未満のすべての国民)

第2号被保険者:会社員、公務員、私立学校の教職員など

第3号被保険者:第2号被保険者に扶養されている配偶者

年金によって、対象とする被保険者が異なります。そのため、年金制度について理解するうえでは、まずはご自身が第1〜3号のどれに該当するのかを把握することが大切です。

公的年金制度の仕組み

公的年金制度は、国が管理・運用しているもので、2階建ての構造です。

公的年金は、以下の2種類に分かれます。

国民年金:20歳以上60歳未満の全ての国民が加入する

厚生年金:会社員や公務員が加入する

国民年金(老齢基礎年金)

国民年金とは、1961年の「国民皆年金」制度から始まった年金制度で、20歳以上60歳未満の全ての国民が加入するものです。公的年金制度の1階部分を担います。国民年金から受け取る年金のことを「老齢基礎年金」と呼びます。

20〜60歳までの40年間保険料を納め続けることで、原則65歳から、満額受給することができます。ただし、10年以上保険料を支払っていれば、その分を65歳以降に老齢基礎年金として受け取ることができる仕組みです。

厚生年金(老齢厚生年金)

厚生年金とは、会社員や公務員が加入する年金制度で、公的年金制度の2階部分を担います。厚生年金から受け取る年金のことを「老齢厚生年金」と言い、会社員や公務員は、国民年金と併せて厚生年金に加入します。そのため、厚生年金に加入している方は老齢基礎年金と老齢厚生年金の両方を受給できる仕組みです。

厚生年金は、国民年金のように納付期間が義務づけられていません。15〜70歳まで、最大55年間が納付期間となり、企業に就職すると同時に加入して退職時まで支払い続けます。そのため、会社を退職した翌日から加入資格を喪失します。なお、月の途中で退職した場合は、退職月の前月分までを納付します。

国民年金・厚生年金はいくらもらえる?

年金の受給額は、国民年金と厚生年金で異なり、納付期間によっても様々です。特に、厚生年金により支払われる老齢厚生年金の場合、納付期間や給与・賞与によって受給額が異なります。詳しくは、お近くの年金事務所で確認するか、「ねんきんネット」から見込み額を試算してみてください。

日本年金機構によると、『平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準』の場合、2022年度の夫婦2人分の老齢基礎年金を含む標準的な年金額は、月額219,593円です。また、老齢基礎年金のみの場合は、月額64,816円となっています。

年金 | 令和4年度(月額) | 令和3年度(月額) |

|---|---|---|

国民年金(老齢基礎年金) | 64,816円 | 65,075円 |

厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額) | 219,593円 | 220,496円 |

出典:令和4年4月分からの年金額等について(日本年金機構)

その他の公的年金

公的年金の中心は、1階部分の国民年金と2階部分の厚生年金です。国民年金と厚生年金から支給される年金のことを、あわせて「老齢年金」と呼びます。

公的年金には、老齢年金以外にも、以下の2つの年金があります。

障害年金:病気や怪我などで障害を負った場合、障害の程度や配偶者の有無などに応じて支給される年金のこと

遺族年金:国民年金や厚生年金の被保険者、あるいは被保険者であった方が亡くなった場合、その方に生計を維持されていた遺族に支払われる年金のこと

以下では、納付要件と受給額をそれぞれ解説します。

障害年金

障害年金は、病気や怪我などで障害を負い、生活や仕事などが難しくなった場合に受け取ることができる年金です。障害年金には「障害基礎年金」と「障害厚生年金」があり、はじめて医師の診療を受けた時点で国民年金に加入していた場合は「障害基礎年金」、厚生年金に加入していた場合はどちらも受給できます。

障害厚生年金は、厚生年金に加入している間に受給対象者となった場合に、障害基礎年金に上乗せして支給されます。なお、初診から5年以内に病気や怪我が治り、障害厚生年金の対象となる容態よりも軽い場合は、障害手当金(一時金)が支給されます。

障害基礎年金の納付要件・受給額

障害基礎年金を受け取るためには、初診日の前日に以下のいずれかの保険料納付要件を満たしている必要があります。

初診日のある月の前々月までの公的年金の加入期間の3分の2以上の期間について、保険料が納付または免除されていること

初診日において65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がないこと

出典:障害年金(日本年金機構)

ただし、初診日時点で20歳未満であり、公的年金制度に加入していない場合は納付要件はありません。

また、障害基礎年金の受給額は、2022年8月時点で以下のとおりです。

1級 | 972,250円+子の加算額 |

2級 | 777,800円+子の加算額 |

子の加算額 | 2人まで 1人につき223,800円 3人目以降 1人につき74,600円 |

なお、子の加算額はその方に生計を維持されている子がいるときに加算され、ここでの「子」は、18歳になった後の最初の3月31日までの子、または20歳未満で障害等級1級または2級の状態にある子のことを指します。

出典:「障害基礎年金の受給要件・請求時期・年金額」(日本年金機構)

障害厚生年金の納付要件・受給額

障害厚生年金を受け取るためには、初診日の前日に以下のいずれかの保険料納付要件を満たしている必要があります。

初診日のある月の前々月までの公的年金の加入期間の3分の2以上の期間について、保険料が納付または免除されていること

初診日において65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がないこと

出典:「障害年金」(日本年金機構)

また、障害厚生年金の受給額は、2022年8月時点で以下のとおりです。

1級 | (報酬比例の年金額) × 1.25 + {配偶者の加給年金額(223,800円)}※ |

2級 | (報酬比例の年金額) + {配偶者の加給年金額(223,800円)}※ |

3級 | (報酬比例の年金額) 最低保障額 583,400円 |

なお、配偶者の加給年金額は、その方に生計を維持されている65歳未満の配偶者がいるときに加算されるものです。

出典:障害厚生年金の受給要件・請求時期・年金額(日本年金機構)

遺族年金

遺族年金は、国民年金または厚生年金の被保険者または被保険者であった方が亡くなったとき、その方によって生計を維持されていた遺族が受け取ることができる年金です。

遺族年金には、「遺族基礎年金」と「遺族厚生年金」があり、亡くなった方が国民年金のみに加入していた場合は遺族基礎年金、厚生年金に加入していた場合はどちらも受給できます。

遺族基礎年金の納付要件・受給額

遺族基礎年金は、以下のいずれかの要件を満たしている方が死亡した時に、遺族に対して支給されます。

国民年金の被保険者である間に死亡したとき

国民年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡したとき

老齢基礎年金の受給権者であった方が死亡したとき

老齢基礎年金の受給資格を満たした方が死亡したとき

遺族基礎年金の受給対象者は、亡くなった方に生計を維持されていた子のある配偶者、または子です。ここでの「子」は、18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級に該当する方を指します。

また、遺族基礎年金の受給額は、2022年8月時点で以下のとおりです。

子のある配偶者 | 777,800円+子の加算額 |

子 | 777,800円+2人目以降の子の加算額 |

子の加算額 | 2人まで 1人につき223,800円 3人目以降 1人につき74,600円 |

出典:遺族基礎年金(受給要件・対象者・年金額)(日本年金機構)

遺族厚生年金の納付要件・受給額

遺族厚生年金は、以下のいずれかの要件を満たしている方が死亡した時に、遺族に対して支給されます。

厚生年金保険の被保険者である間に死亡したとき

厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡したとき

1級・2級の障害厚生(共済)年金を受けとっている方が死亡したとき

老齢厚生年金の受給権者であった方が死亡したとき

老齢厚生年金の受給資格を満たした方が死亡したとき

遺族厚生年金の受給対象者は、以下の遺族のうち最も優先順位が高い方です。

妻

子(18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方)

夫(死亡当時に55歳以上である方)

父母(死亡当時に55歳以上である方)

孫(18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方)

祖父母(死亡当時に55歳以上である方)

優先順位が最も高いのは、子・子のある妻・子のある55歳以上の夫です。

また、遺族厚生年金の年金額は、死亡した方の老齢厚生年金の報酬比例部分の4分の3の額となります。

出典:遺族厚生年金(受給要件・対象者・年金額)(日本年金機構)

私的年金制度の仕組み

私的年金は、個人で任意に加入し、積み立てていく年金のことです。公的年金制度は2階建てと言われますが、さらに上乗せされて3階部分を担うのが、私的年金制度です。私的年金制度は、企業や個人が任意で加入できます。

国民年金の加入のみとなる自営業や専業主婦の方は、厚生年金に加入している方に比べて受給額が少なくなります。年金受給額に不安を抱いている方は、私的年金制度の利用も有効です。

私的年金には、確定給付企業年金(DB)、確定拠出年金(DC)、国民年金基金・厚生年金基金の3つがあります。以下では、私的年金制度におけるそれぞれの種類について詳しく解説します。

確定給付企業年金(DB)

確定給付企業年金(DB)は、企業が福利厚生の一環として導入する年金制度である企業年金の1つです。給付額があらかじめ定められ、受給権が保護されているのが特徴です。企業が運用の責任を負うため、運用結果が悪ければ企業が不足分を穴埋めします。

確定拠出年金制度(DC)

確定拠出年金制度(DC)は、あらかじめ給付額が定まっているのではなく、掛金と運用益に基づいて給付額が決定される年金制度です。確定給付企業年金の導入が難しい中小企業や自営業の方のニーズや、転職・離職にも柔軟に対応できます。

確定拠出年金制度には、以下の2つがあります。

企業型確定拠出年金

個人型確定拠出年金(iDeCo)

企業型確定拠出年金

企業型確定拠出年金は、企業が掛金を毎月積み立て、従業員が年金資産を運用する制度です。運用する金融商品や資産の配分などは従業員が行います。そして、60歳以降に積み立てた資産を退職金や年金として受け取れるものです。積み立てた年金資産は原則60歳まで引き出せません。

企業型確定拠出年金における掛金は、役職などによって異なりますが、制度上以下のように上限が定められています。

他の企業年金を利用している場合 | 月額27,500円 |

他の企業年金を利用していない場合 | 月額55,000円 |

個人型確定拠出年金(iDeCo)

「個人型確定拠出年金(iDeCo)」は、会社員・公務員・自営業・専業主婦の方など、20歳以上60歳未満の幅広い方が任意で加入できる年金制度です。預貯金や投資信託・保険商品など、運営管理機関が提示する運用商品の中から加入者が自由に選択し、積み立てていきます。掛金の最低額は月5,000円で、積み立てた資産は原則60歳まで引き出せません。

iDecoは、年金受給額が増えるだけでなく、掛金が全額所得控除の対象となるというメリットがあります。また、運用益も非課税です。また、積み立てた資産を受け取る際も、退職所得や公的年金などの控除の対象になります。このように、税制上メリットが大きい手段と言えます。

国民年金基金・厚生年金基金

国民年金基金は、個人事業主の方やフリーランスの方など、厚生年金の対象外である方が任意に加入できる年金制度のことです。掛金は全額所得控除の対象となり、老齢基礎年金だけでは不安という方には便利な制度です。

また、厚生年金基金制度は、厚生年金保険法に基づいて設立された厚生年金基金が、通常国が行う老齢厚生年金支給の一部を代行するものです。企業が基金を設立し、管理・運営します。プラスアルファ分として企業が独自に支給額を上乗せでき、基金代行部分と合わせた額が支給されます。そして、老齢厚生年金のうち、基金代行部分を差し引いた額が国から支給される仕組みです。

まとめ

施設を探す

有料老人ホームで介護士として約12年勤務した後、社会福祉士を取得。急性期病院の医療ソーシャルワーカーとして、入退院支援に携わる。現在は、スマートシニア入居相談室の主任相談員として、多数のご相談に応じている。